Den finansielle sektors

Udviklingen af samfund og finanssektor går hånd i hånd

Som samfund står vi i disse år over for en række store udfordringer. Bæredygtig omstilling, digitalisering, bekæmpelse af økonomisk kriminalitet, og hvordan den enkelte planlægger sit liv og sin fremtid er nogle af de udfordringer og potentialer, hvor banker allerede i dag spiller en aktiv rolle.

Men fordi vores samfundsudfordringer er komplekse, omfattende og hele tiden forandrer sig, er der også behov for løbende at undersøge, hvordan bankerne bedst bidrager til samfundet og udfylder deres rolle. Dét kan du læse mere om i denne rapport om bankernes rolle i samfundet:

Hent rapport

Som Danmarks største bank har vi et stort ansvar, både i kraft af vores størrelse og den rolle vi spiller for vores kunder og i samfundsøkonomien. Derfor har vi også en vigtig og naturlig rolle i at bidrage til at løse mange af de store udfordringer, vores samfund står over for.

Carsten Egeriis

I Danske Bank ønsker vi at tage et aktivt medansvar for en bæredygtig samfundsudvikling, og vi er engageret i spørgsmålet om, hvordan vi bedst udfylder vores rolle og bidrager hertil.Administrerende direktør, Danske Bank

Bankernes rolle og funktion i samfundet

Hør tidligere overvismand, Michael Svarer forklare selve bankgerningen

7f726306-efe7-478a-8b87-341f3158e0d6

Bankerne er et mellemled - et middel, der gør noget andet muligt

Bankerne formidler kapital, der skaber vækst og udvikling

Banker er et bindeled mellem dem, der lige nu har penge, de ønsker at investere eller spare op, og dem, der omvendt har behov for flere penge, end de selv har sparet op.Banker indsamler opsparing og udlåner pengene igen til kunderne. På den måde kan de mange små indskud gøre det muligt for en virksomhed at låne til for eksempel at bygge en fabrik - eller for en familie at købe hus.

Som ‘finansiel formidler’ bidrager bankerne på den måde til vækst og udvikling i samfundet.

Bankerne vurderer risici og hvor investeringer skaber mest værdi

Banker sørger for, at pengene fra den enkelte, bliver spredt ud på mange forskellige udlån og investeringer – hvilket mindsker risikoen.Gennem kreditvurdering ser bankerne desuden på potentialet og risikofaktorerne i mulige udlån og investeringer - er det lige denne virksomhed, der skal have et lån, fordi den kan skabe arbejdspladser på lang sigt?

På den måde ender pengene der, hvor de skaber mest værdi i samfundet.

Bankerne klæder kunderne på til at tage en beslutning

Banker hjælper deres kunder med at træffe informerede valg ud fra deres ønsker og behov på både kort og lang sigt. Hvor meget skal du for eksempel spare op for at kunne gå på pension som 70-årig? Har andre virksomheder haft succes med at investere i Power2X teknologi?Bankernes rolle er ikke at diktere et valg, men dele relevant viden som banken har indsamlet på baggrund af tusindvis af møder med borgere og virksomheder i lignende situationer, som banken har hjulpet.

Ved at opsamle og dele viden giver bankerne kunderne et bedre beslutningsgrundlag.

Bankerne tilbyder sikker opbevaring af penge og effektive betalingssystemer

Når kunderne har tillid til, at deres penge er sikkert opbevaret i banken, kan pengene kanaliseres videre til investeringer i stedet for at blive gemt som kontanter under madrassen.Danmark har desuden en effektiv betalingsinfrastruktur med høj driftsstabilitet finansieret af den finansielle sektor. Det er ikke en selvfølge, at penge kan flyttes via et kort, en telefon eller en mobilbank på et øjeblik, uden vi tænker over det.

De mange nemme og hurtige betalinger - både de små og de store mellem virksomheder og på tværs af lande - er en af grundstenene i et velfungerende samfund.

Hver dag flyder et beløb svarende til 25 procent af Danmarks BNP gennem den finansielle sektor

Den finansielle sektor har udlån for +1.700 mia. kr. til virksomheder, offentlige myndigheder og privatpersoner

+40.000 ansatte i banksektoren der fordeler sig på tværs af hele Danmark

Bankernes rolle i små og store forandringer gennem tiden

Vidste du...

-

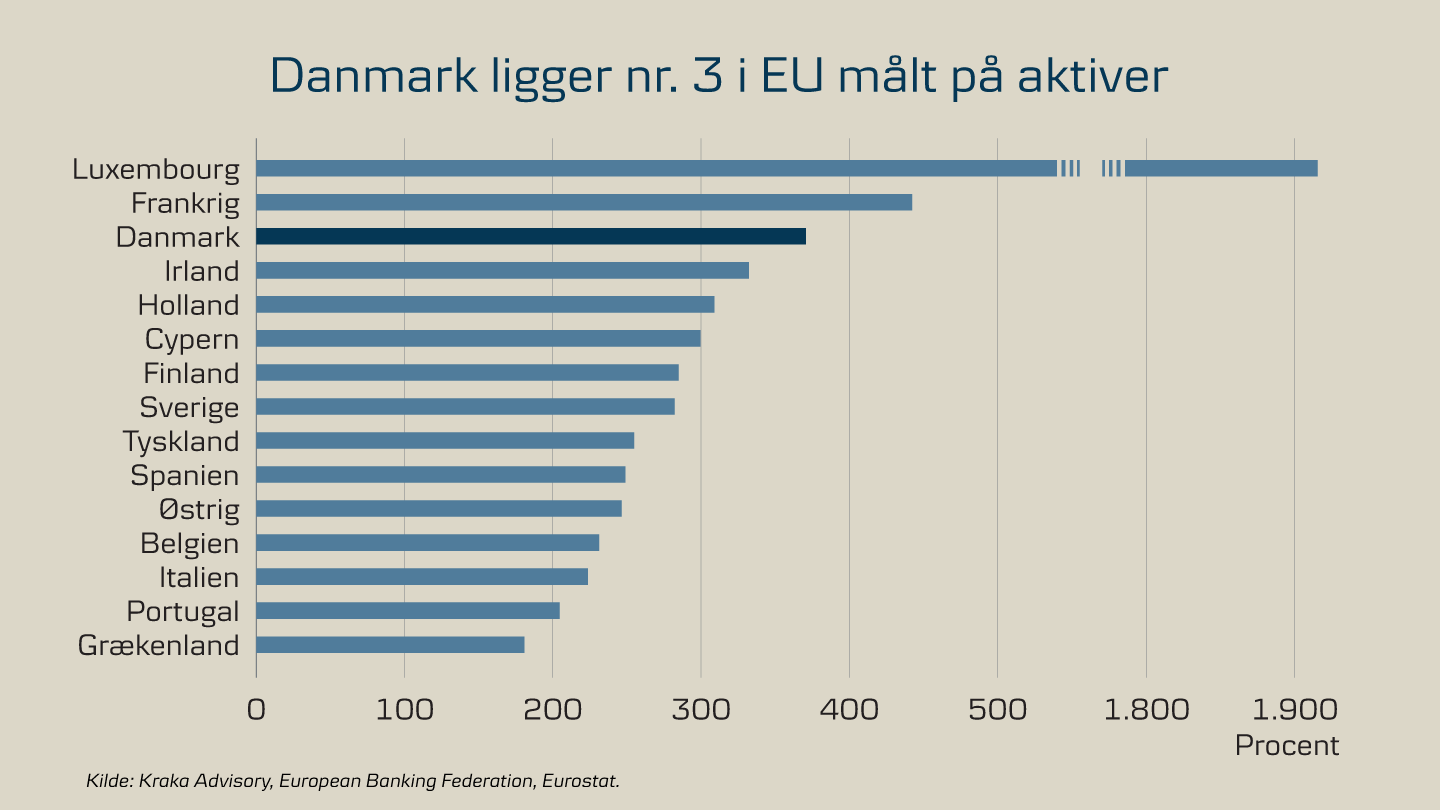

Størrelsen af aktiver (udlån, kassebeholdning og værdipapirer) i de danske banker, sparekasser og realkreditinstitutter vidner om en sektor med stor betydning for samfundet. Jo større aktiver, desto større betydning har sektoren.

Med flere penge til udlån opstår flere muligheder for eksempelvis virksomheder og familier, der har brug for at låne penge, og flere projekter, planer og drømme kan blive til virkelighed.

-

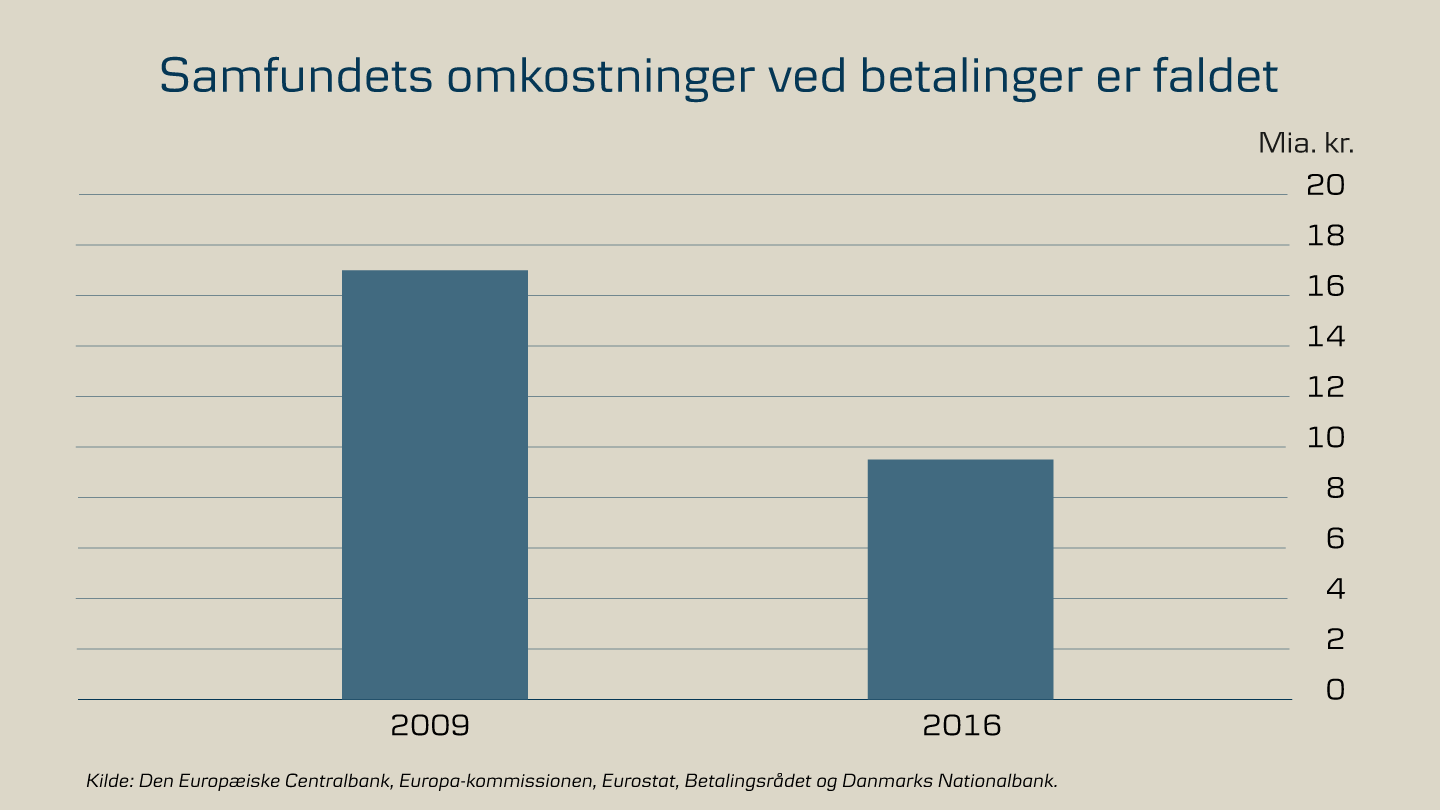

Ifølge den nyeste opgørelse fra Betalingsrådet er samfundets samlede omkostninger ved betalinger halveret fra 2009 til 2016.

De samfundsmæssige omkostninger ved at bruge kontanter omfatter ikke kun erhvervslivets udgifter til at håndtere sedler og mønter sikkert, men også omkostninger forbundet med at forhindre misbrug og den tid, borgerne bruger på at hæve kontanter.

-

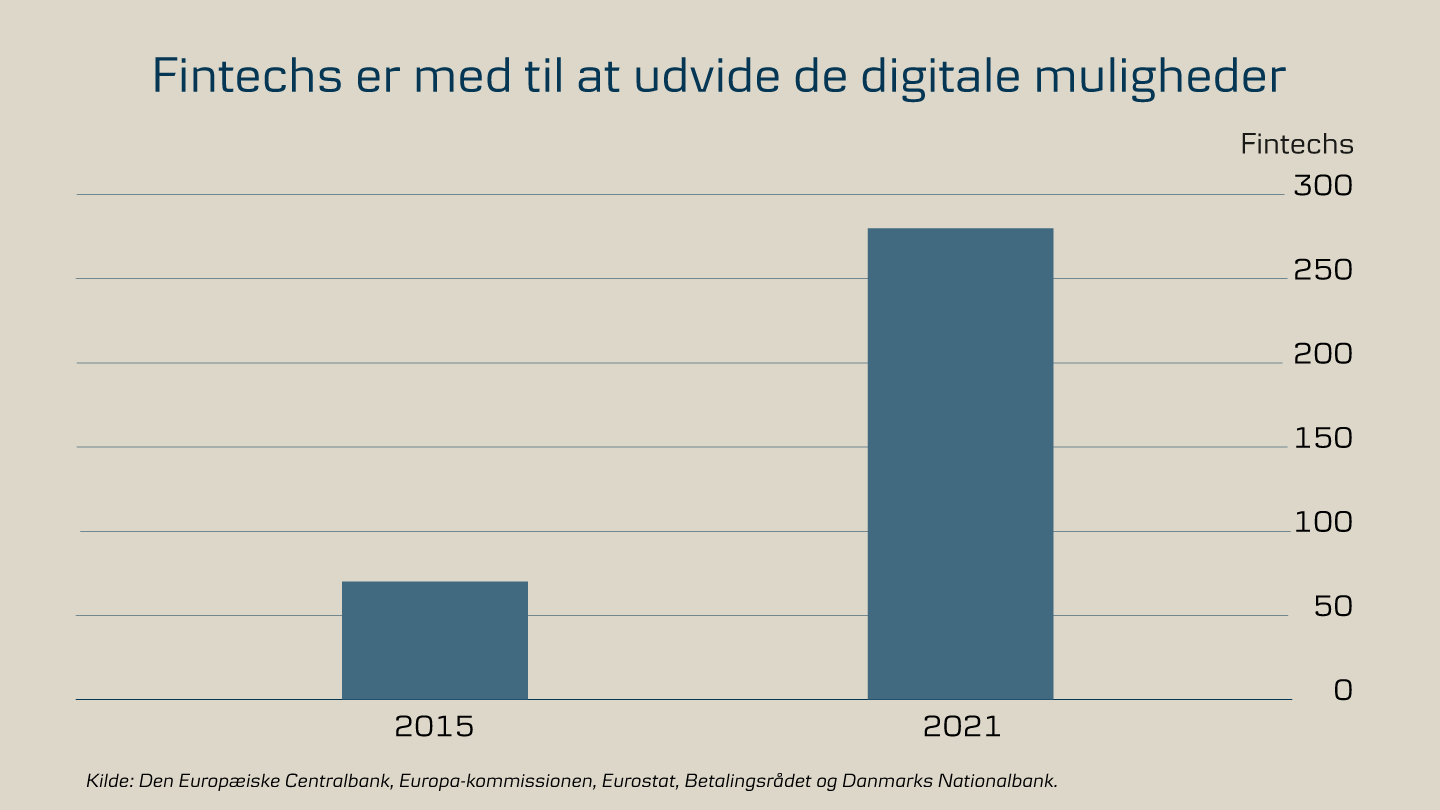

Mange af de seneste fremskridt er skabt af virksomheder inden for fintech, som via nye digitale muligheder kan gøre det lettere, hurtigere og billigere at levere finansielle serviceydelser.

Samtidig betyder ændret lovgivning, at nye typer af udbydere af betalingstjenester – med et nik fra kunderne – kan få adgang til bankkunders data og betalingskonti. Bankerne skal dermed dele deres infrastruktur og data med mulige konkurrenter, men kan også få adgang til andre bankers konti og data på samme måde.

Dette er de første skridt på vejen mod konceptet ”Banking as a service”, hvor det bliver nemmere for forbrugere og virksomheder at vælge finansielle serviceydelser fra forskellige banker og fra fintech-virksomheder.

-

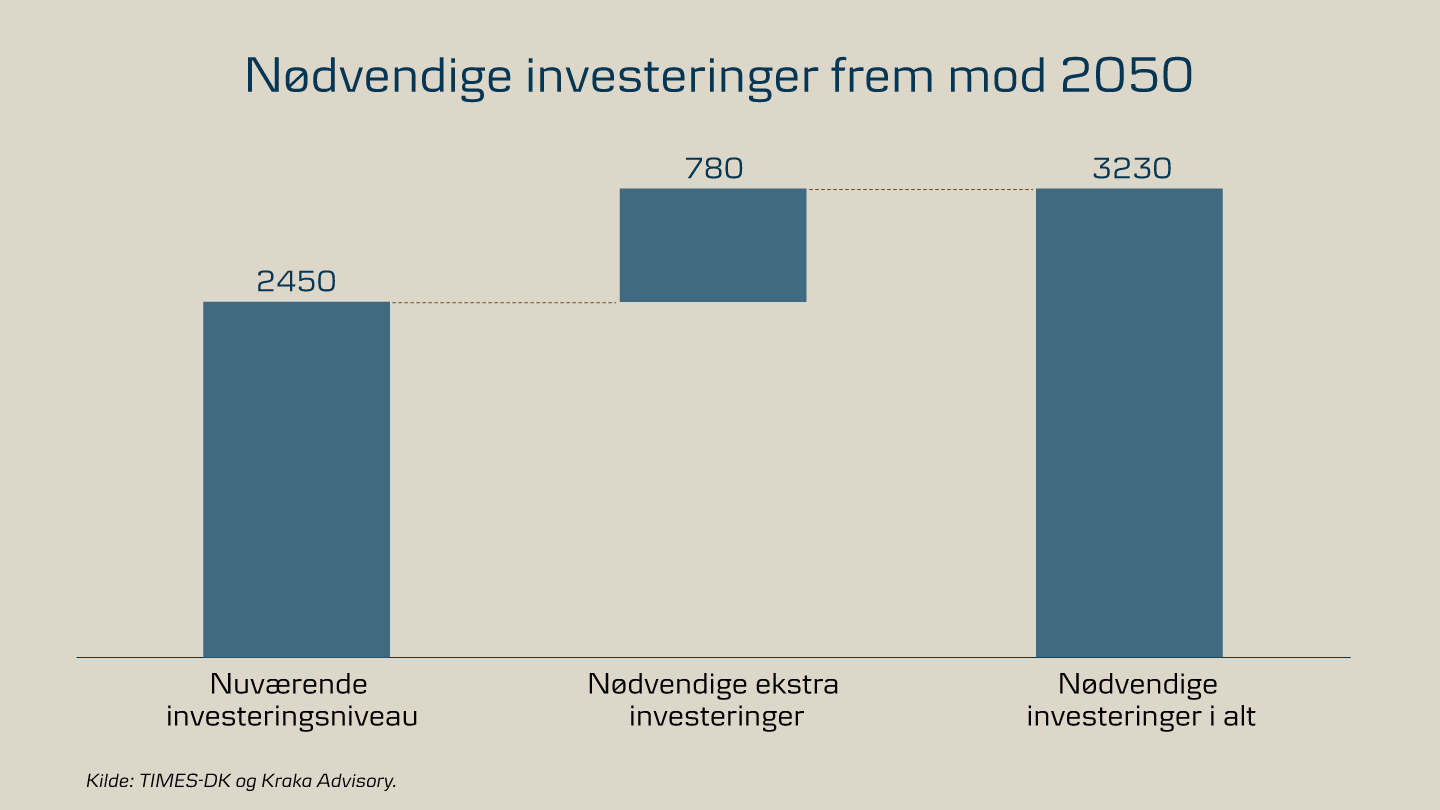

I øjeblikket investerer vi for lidt, hvis Danmark skal være klimaneutralt i 2050.

Lige nu er der et forventet investeringsbehov på 780 mia. kr. ud over det nuværende investeringsniveau, og det bør i høj grad ligge inden 2030. Især inden for energisektoren, CO2-fangst og transport er der brug for yderligere investeringer i Danmark frem mod 2050.

-

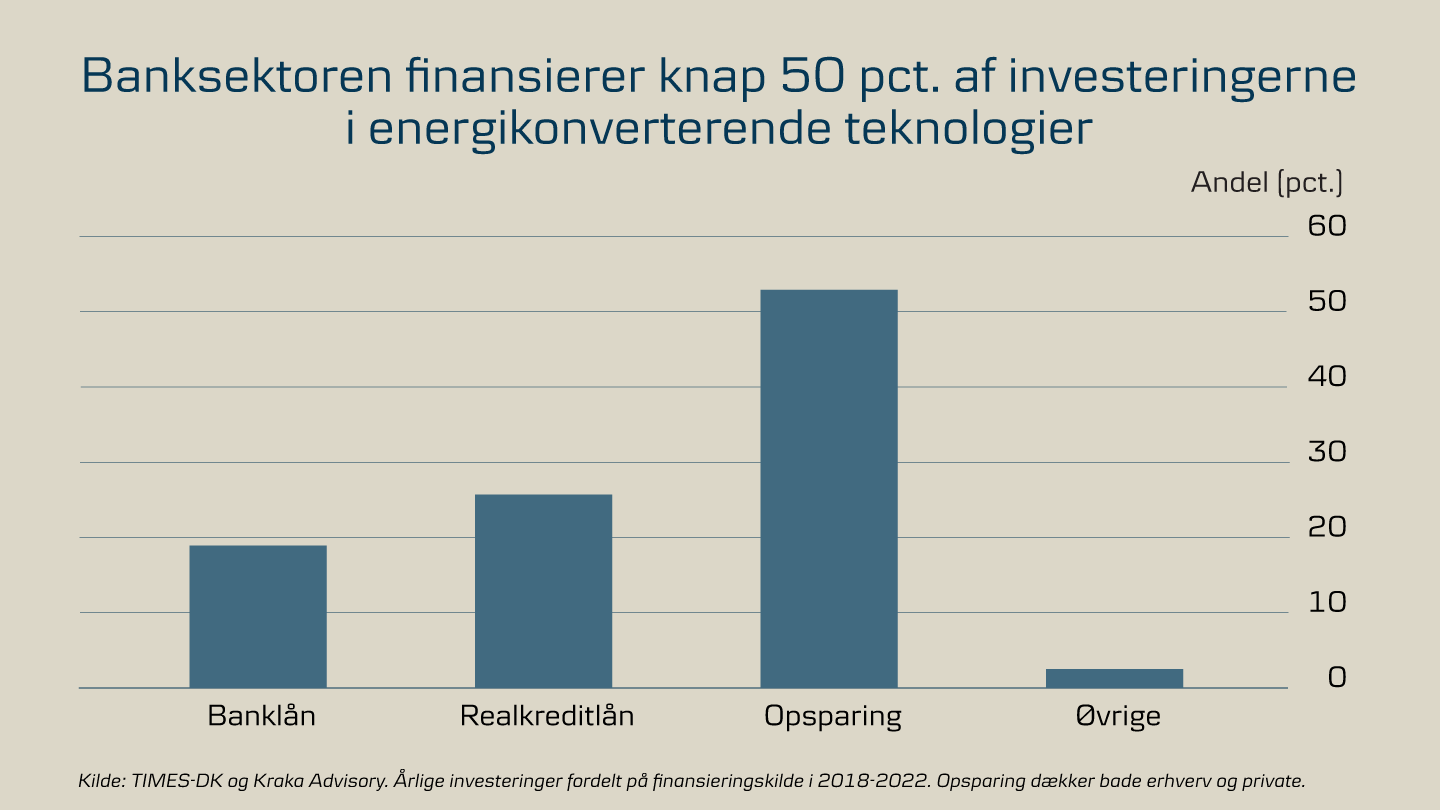

Banker forventes at finansiere en betydelig andel af de investeringer, der er nødvendige for at gennemføre den grønne omstilling. Knap halvdelen af pengene kommer fra banker og realkredit, mens familier og virksomheder samlet set bidrager med lidt over halvdelen via opsparing.

Mere viden

Rapport om den finansielle sektor fra Kraka Advisory

Kraka Advisory har i tre år undersøgt den finansielle sektor for at kortlægge bankers rolle og betydning for samfundet i dag og i fremtiden. Projektet er finansieret af Danske Bank.Ved at finansiere projektet håber Danske Bank at bidrage til ny viden om og indsigt i den finansielle sektor, der kan danne udgangspunkt for den fortsatte dialog om, hvordan banker kan bidrage bedst muligt med at løse de store udfordringer, vi som samfund står over for. Rapporten her er et hovedresultatet af det treårige analyseprojekt.

Tidligere analyser om den finansielle sektor af Kraka Advisory

-

09. jul 2021Analyse - Den finansielle sektors betydning for samfundet

-

06. jan 2022Analyse - Den finansielle sektor og omstillingen af økonomien

-

01. jun 2022Analyse - Den finansielle sektors ansvar og muligheder i den grønne omstilling

-

29. nov 2022Analyse - Investeringsomfang og finansieringskilder for at opfylde Danmarks klimamål

-

20. feb 2023Analyse - Folkeskoleelever med fritidsjob får højere karakterer ved afgangsprøven

-

09. jan 2023Analyse - Nye muligheder for førstegangskøbere

-

24. apr 2023Analyse - Unge med fritidsjob sparer mere end dobbelt så meget op som unge uden