Det er en bedrift, der glæder Carsten Nøddebo, administrerende direktør i Realkredit Danmark.

”Det er end bedre start, end vi havde turde håbe på, og når man så tager 2020 i betragtning med Covid-19 og generel usikkerhed, så er det ekstra flot. Det viser også tydeligt, at vi har ramt et behov hos kunderne, der i forvejen i højere grad søger længere ud på rentekurven og nu kan få tryghed, masser af fleksibilitet samt muligheden for 30 års afdragsfrihed,” siger han.

Stigende efterspørgsel

Dykker man lidt ned i tallene, tegner der sig et billede af en udvikling, hvor efterspørgslen på FlexLife® med fast rente startede i samme tempo som med variabel rente, men siden er accelereret markant. På nuværende tidspunkt er FlexLife® med fast rente mere end to milliarder foran i forhold til, da FlexLife® med variabel rente blev lanceret.

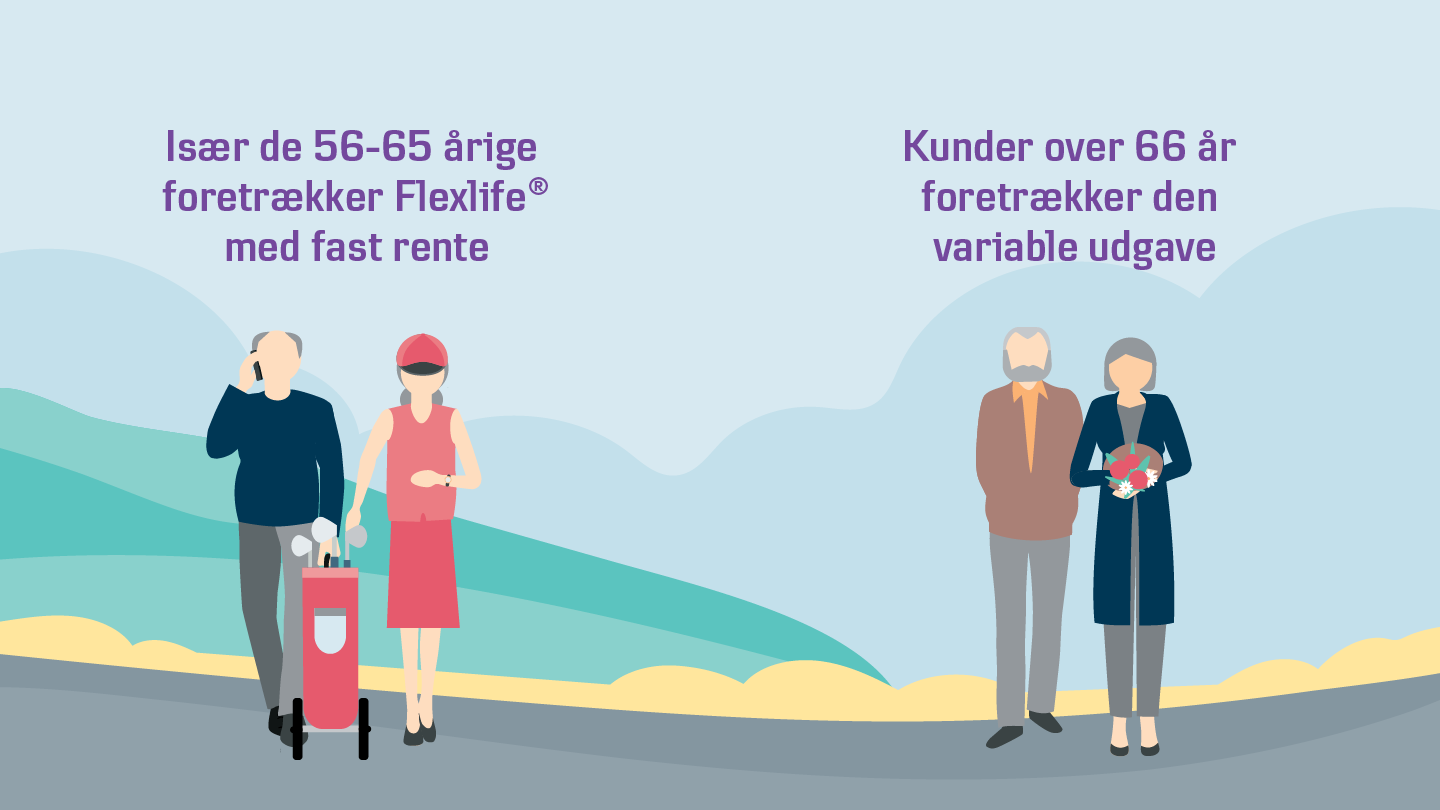

Samtidig viser tallene, at aldersfordelingen for kunder med FlexLife® med fast rente ser en smule anderledes ud end for den variable udgave. Ser man på den FlexLife® med fast rente er det især de 56-65-årige, der aftager produktet, mens kunder over 66 år især foretrækker den variable udgave.

”Med FlexLife® med fast rente får man først og fremmest tryghed og fleksibilitet. De to faktorer tilsammen taler måske mere til en lidt yngre målgruppe, end vi ser hos FlexLife® med variabel rente. Uanset hvad så er det glædeligt, at vi nu har et produkt, der appellerer til endnu flere, og sammen med FlexLife® med variabel rente har vi nu to produkter, der tilgodeser behovet hos endnu flere kunder,” siger Carsten Nøddebo.