Konfirmationssæsonen er over os, og det er en tid med mange vigtige spørgsmål. Hvad skal man have på? Hvad skal man ønske sig? Hvem skal med til festen? Og skal der overhovedet holdes fest?

Og så er der spørgsmålene om penge – og i nogle tilfælde mange penge. For pengegaver er en stor del af de fleste konfirmationer. Så har du et barn, der skal non- eller konfirmeres, er det et oplagt tidspunkt for en pengesnak i familien, så I sammen kan finde en model for, hvordan gavepengene kan og skal bruges.

Pengegaver er de mest udbredte gaver

En ny undersøgelse, Danske Bank har fået lavet, viser blandt andet, hvor store pengegaver danskerne regner med at give til årets konfirmationer, og hvordan forældre og andre gavegivere synes, at pengene bør bruges.

Ifølge undersøgelsen er en pengegave valget hos over halvdelen af alle dem, der skal give en gave til en konfirmand eller nonfirmand i år. Og af dem vil den største andel give mellem 100 og 500 kroner, mens godt en tredjedel forventer at give mere end 500 kroner i gave.

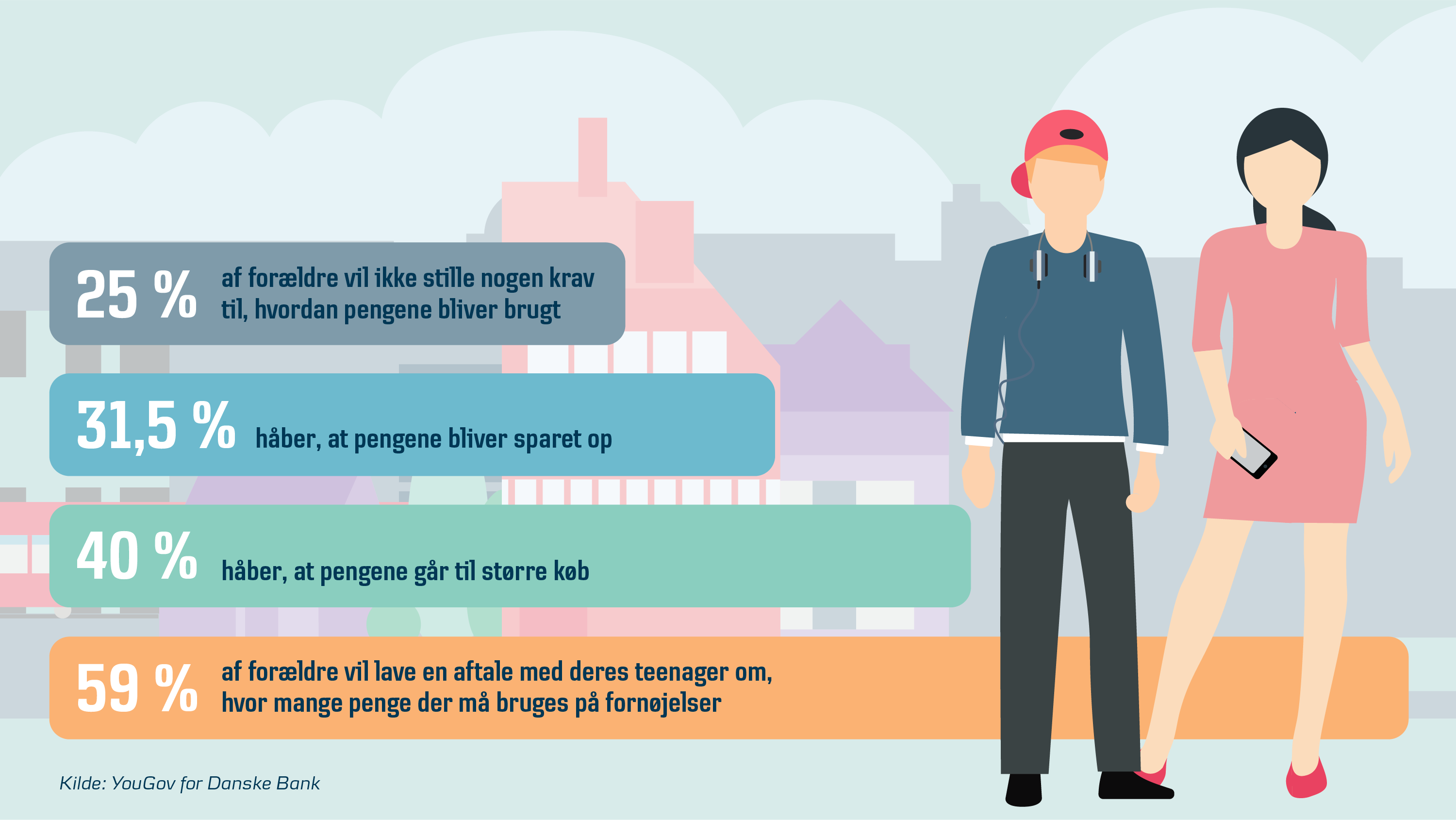

Hver fjerde forælder stiller ingen krav

Undersøgelsen kigger også på, hvordan danskerne håber, at de penge, de giver i gave, bliver brugt. Her svarer 40 %, at de håber, at pengegaven går til et større køb som f.eks. en cykel eller en bærbar computer. Godt og vel en tredjedel håber, at deres pengegave bliver sat ind på en opsparing.

Og 59 % af forældrene til konfirmanderne svarer, at de vil lave en aftale med deres teenager om, hvor mange af pengene der må bruges på fornøjelser, mens 25 % ikke vil stille nogen krav.

Danske Banks børne- og ungechef, Anne Juel Jørgensen, hæfter sig særligt ved to ting i undersøgelsens resultater: Nemlig at de tydeliggør, at penge spiller en stor rolle i børns og unges liv, og at hun godt kunne tænke sig, at flere forældre lavede aftaler med deres teenagebørn om, hvad store pengegaver skal bruges på.

”Når hele 25 % af de adspurgte forældre svarer, at de ikke vil stille krav til, hvordan penge fra konfirmationsgaver skal bruges, så begynder et par alarmklokker at ringe diskret hos mig af to årsager. For det første fordi vi ved, at forældrene spiller en helt afgørende rolle for, hvordan børn forstår og forholder sig til penge. Vi ved også, at pengevaner dannes tidligt i livet, og dårlige pengevaner kan få livslange konsekvenser,” siger hun og fortsætter:

”Og for det andet viser tidligere undersøgelser af danske konfirmander og pengegaver, at det ikke umiddelbart gav en længerevarende glæde for de konfirmander, der brugte alle pengene på kortsigtede fornøjelser og ikke til fx en hobby, rejse, investering eller opsparing.”