Innovation har altid været en del af Danske Banks DNA – fra kassekreditter i 1800-tallet over banebrydende EDB-maskiner i 1960’erne til MobilePay og nutidens mobilbank. De seneste årtier har budt på en overgang fra analoge og fysiske services til digitale værktøjer - en udvikling, hvor blandt andet bankerne gik forrest for at gøre Danmark til en international sværvægter i digitalisering. Og så har vi formentlig stadig kun set begyndelsen af digitaliseringshistorien.

Det er efterhånden længe siden, man skulle pakke checkhæftet og kuglepennen, inden man gik ud ad døren om morgenen. I dag har de fleste af os banken lige ved hånden i form af telefonen, tabletten eller computeren – uanset om vi skal betale for dagligvarer ved kassen, opsige et betalingsabonnement ved busstoppestedet eller tjekke aktiekurser i frokostpausen.

Fra starten af 1960’erne og de efterfølgende årtier gik danskerne fra analoge og fysiske bankservices til digitale værktøjer - en udvikling, der har været med til at gøre os til internationale sværvægtere i digitalisering. For at forstå udviklingen skal vi et smut tilbage til de glade 1960’ere.

Billede: Danske Bank-ansat i 1960’erne. Flere manuelle processer bliver nu løst med digitale redskaber.

Maskinen, der startede forvandlingen af danskernes hverdag

Fra starten af 1960’erne og de efterfølgende årtier gik danskerne fra analoge og fysiske bankservices til digitale værktøjer - en udvikling, der har været med til at gøre os til internationale sværvægtere i digitalisering. For at forstå udviklingen skal vi et smut tilbage til de glade 1960’ere.

Billede: Danske Bank-ansat i 1960’erne. Flere manuelle processer bliver nu løst med digitale redskaber.

Maskinen, der startede forvandlingen af danskernes hverdag

Bankerne var blandt de mest nysgerrige på den nye teknologi, der spredte sig efter 2. verdenskrig. Her var EDB det helt nye. Store maskiner kunne foretage udregninger og behandle data på en måde og med en hastighed, man aldrig havde set før. Og det vakte opsigt, da Danske Bank i 1963 tændte for sit splinternye IBM-anlæg. EDB-maskinen overtog de manuelle og tidskrævende processer ved blandt andet renteberegninger og bogføring.

Snart kom flere EDB-maskiner til, og med de nye maskiners indtog ændrede hverdagen sig for de bankansatte. Pen og papir blev skiftet ud med skærm og tastatur.

Brug for samarbejde

I slutningen af 1960’erne havde flere banker udviklet deres egne IT-systemer, men sektoren indså, at det ikke var hensigtsmæssigt, at hver bank kørte sit eget løb. Hvis fordelene ved den nye teknologi for alvor skulle komme kunderne til gode, var der brug for fælles digitale løsninger for blandt andet betalingsformer.

Jan Damsgaard, professor ved Institut for Digitalisering på Copenhagen Business School, fortæller her om samarbejdet mellem de danske banker og hvordan det har bidraget til, at danskerne er blevet trygge ved digitale løsninger på et tidligt tidspunkt:

Snart kom flere EDB-maskiner til, og med de nye maskiners indtog ændrede hverdagen sig for de bankansatte. Pen og papir blev skiftet ud med skærm og tastatur.

Brug for samarbejde

I slutningen af 1960’erne havde flere banker udviklet deres egne IT-systemer, men sektoren indså, at det ikke var hensigtsmæssigt, at hver bank kørte sit eget løb. Hvis fordelene ved den nye teknologi for alvor skulle komme kunderne til gode, var der brug for fælles digitale løsninger for blandt andet betalingsformer.

Jan Damsgaard, professor ved Institut for Digitalisering på Copenhagen Business School, fortæller her om samarbejdet mellem de danske banker og hvordan det har bidraget til, at danskerne er blevet trygge ved digitale løsninger på et tidligt tidspunkt:

37d10205-00090258-c5fc8f67

Danskerne tog Dankortet og ’fluesmækkeren’ til sig

I 1983 fik de populære checks en konkurrent: Med lanceringen af Dankortet fik danskerne med ét deres første digitale betalingskort mellem hænderne.

Danske Bank var blandt fortalerne for denne nye betalingsløsning i selskab med andre banker. For med det nye Dankort blev hverdagen nemmere for kunder, der slap for at huske kontanter eller checkhæftet – lommechecken, som det hed tidligere – når de skulle betale for alt fra havregryn til havemøbler.

Da Dankortet gjorde sin entre i Danmark, skulle det køres igennem en ’fluesmækker’. Navnet kom af den smæklyd, som maskinen lavede, når den tog et aftryk af Dankortet.

Billede: Checks fra 1950’erne udstedt af Landmandsbanken (senere Danske Bank), der i starten af 1900-tallet indfører lommechecken.

Billede: Med de første mange generationer af Dankortterminaler kunne man kun bruge magnetstribe på Dankortet. Siden er chip og kontaktløs betaling kommet til.

Billede: Hæveautomater ved filialerne bliver introduceret i 1990’erne, så kunderne kan hæve penge døgnet rundt. I dag kan kunderne flere steder hæve valuta og indsætte kontanter.

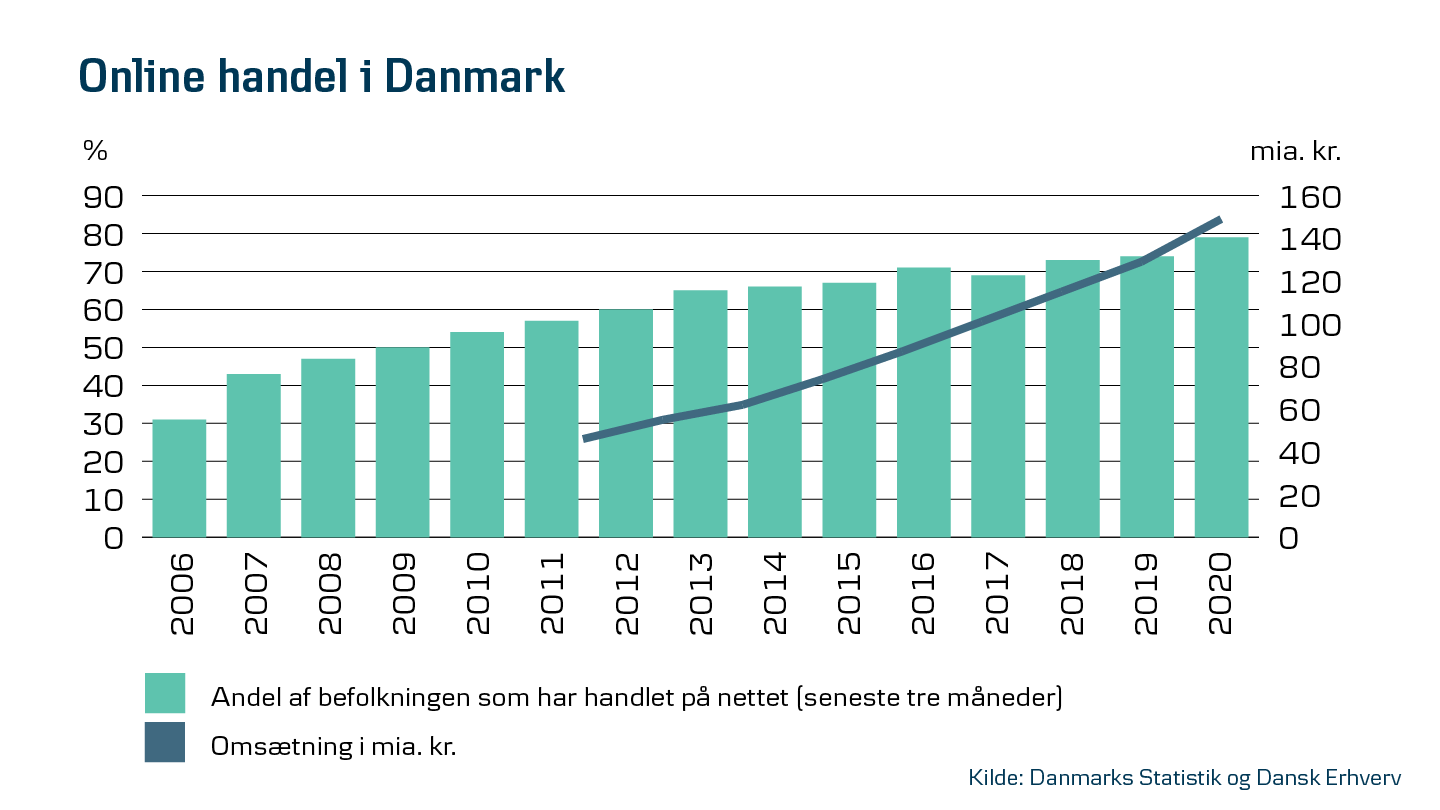

Dankortets popularitet steg støt efter lanceringen i 1983 og blev hurtigt danskernes foretrukne betalingskort. I takt med internettets udbredelse fra 1990’erne og frem blev flere og flere bankydelser digitale. Eksempelvis var Danske Banks kunder i 1998 blandt de første i Danmark, der kunne købe og sælge værdipapirer online.

Dankortet og internettet var et tæt makkerpar i den digitale udvikling, og Dankortet spillede en vigtig rolle for udbredelsen af online handel. I 1999 blev Dankortet således første gang brugt til at handle via en webshop.

At ’swipe’ var på dette tidspunkt endnu ikke en del af danskernes ordforråd, men det blev senere den faste vending for at betale og overføre penge.

Banken flytter ind på mobilen

Mens internettet rystede rygtet om at være en døgnflue af sig, opstod der hurtigt nye forventninger hos danskerne.

Der var brug for mere fleksibilitet, større brugervenlighed og bedre tilgængelighed blandt andet i samspillet mellem forbrugere og virksomheder på tværs af sektorer. Og behovene voksede i takt med, at smartphones og tablets blev danskernes forlængede arme i løbet af slut-2000’erne og start-2010’erne.

Med Danske Bank i front udviklede bankerne netbanksløsninger og bank-apps til både mobil og tablets, og Danske Banks mobilbank modtog senere en global pris for bedste brugeroplevelse. Disse digitale løsninger gav danskerne bedre muligheder for at tjekke saldoen, overføre penge, betale regninger og meget mere, hvor og hvornår det passede dem.

Billede: I 2020 lancerer Danske Bank District til erhvervskunder. Her kan virksomheder bl.a. få overblik over konti, transaktioner og likviditet, så fokus kan være på kerneforretningen.

Billede: Med introduktionen af netbanken kan bankkunder ordne bankforretninger hjemmefra eller på kontoret.

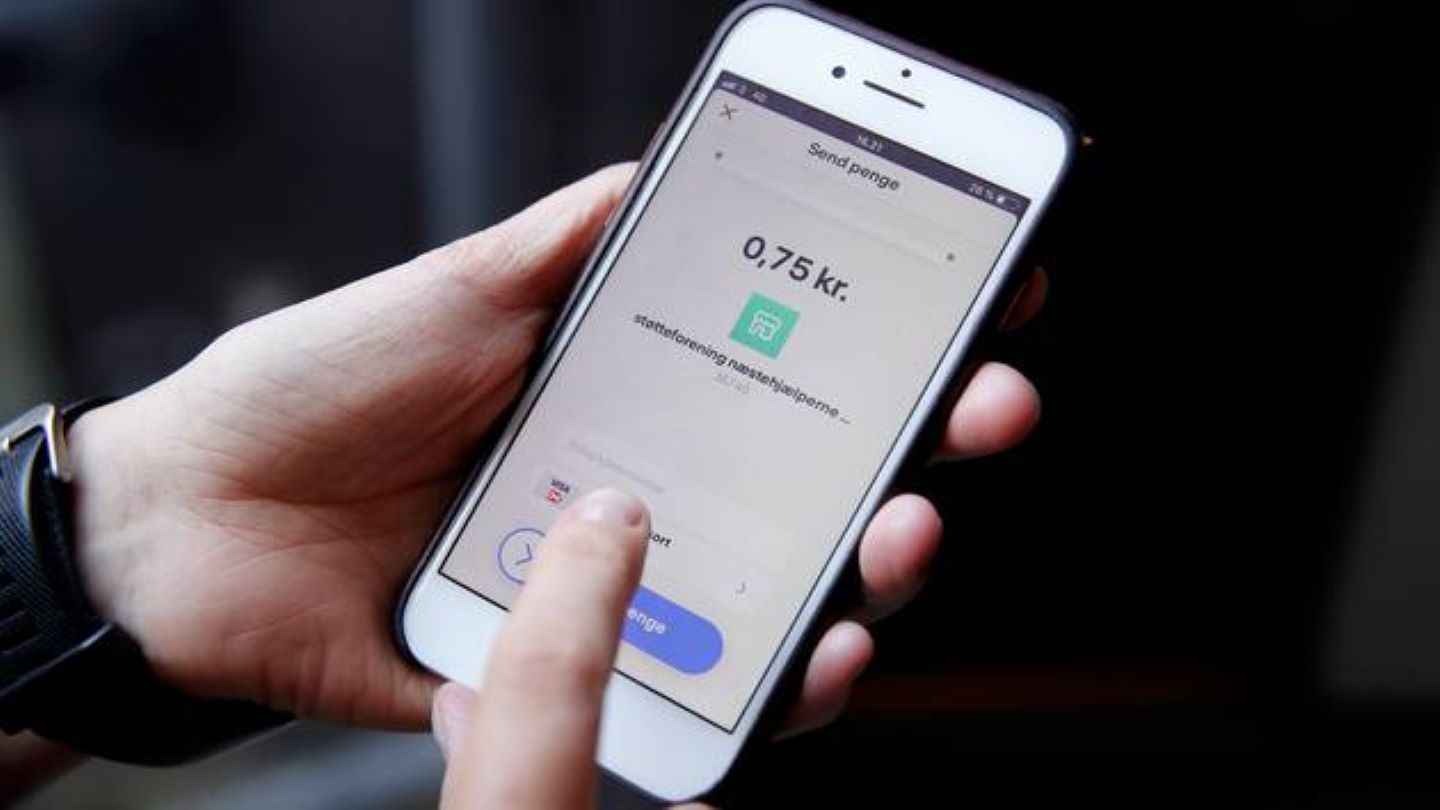

Billede: Danskerne er hurtige til at tage MobilePay til sig. I 2014 anerkender Dansk Sprognævn den nye betalingsforms betydning ved at kåre MobilePay til Årets ord

Seks måneders kodearbejde bag MobilePay

I et sprint af en udviklingsproces på kun seks måneder udviklede Danske Bank i 2013 betalingsappen MobilePay.

Det var en intens innovationsproces, der involverede mange af bankens medarbejdere og flere samarbejdspartnere, herunder tech-virksomheden Trifork.

“MobilePay revolutionerer og digitaliserer danskernes brug af kontanter og vender på den måde op og ned på måden, vi tænker og handler på i forhold til betalinger. Oftest vokser den type teknologier og løsninger kun ud fra de store techgiganter, men med MobilePay kommer Danske Bank op i den internationale sværvægterliga af banebrydende nytænkere,” fortæller Mark Wraa-Hansen, tidligere CEO i MobilePay – i dag chef for privatkunderne i Danmark.

10 uger efter lanceringen af tjenesten havde 300.000 danskere downloadet den nye app, der ramte et behov hos forbrugerne, som de knap nok selv var klar over, at de havde. Nu kunne de nemt og hurtigt betale og overføre penge til hinanden ved at swipe på deres smartphone. Få måneder senere blev det også muligt at betale med MobilePay i butikker.

Et kapløb med tiden

Det var et tæt kapløb med tiden – og konkurrenterne – da betalingsløsningen, MobilePay, blev udviklet. At app’en blev taget så godt imod af danskerne, kom bag på appudviklerne fra Trifork. Også selvom de havde en stærk tro på projektet.

Hør hvordan Jens Peter Hedegaard, Vice President hos Trifork, oplevede processen, og hvilken betydning MobilePay har for ham i dag personligt og i et bredere perspektiv.

Hør hvordan Jens Peter Hedegaard, Vice President hos Trifork, oplevede processen, og hvilken betydning MobilePay har for ham i dag personligt og i et bredere perspektiv.

MobilePay satte for alvor strøm til den udvikling, hvor bankkunder i højere og højere grad kan klare alt selv og alt digitalt. De efterfølgende år fulgte lanceringerne af digitale værktøjer som perler på en snor - blandt andet

Alle med det kendetegn, at kunden sidder ved roret og intuitivt kan navigere i alt fra aktier til abonnementer.

I 2020 havde MobilePay flere end fire millioner registrerede brugere, og ikke engang en global pandemi kunne lægge en dæmper på vores overførsler.

Hver eneste dag i 2020 blev der gennemført næsten én million transaktioner for et samlet beløb på 125 milliarder kroner, og MobilePay Online blev brugt til 45 millioner transaktioner i 2020:![]()

Nu i 2021 står MobilePay på tærsklen til et nordisk samarbejde, der skal tage konkurrencen op med globale teknologigiganter på betalingsområdet.

COVID-19 flyttede hele banken ind i dagligstuen

COVID-19 gjorde det til gengæld sværere at besøge bankfilialerne, og derfor opstod et stærkt behov for, at kunder kunne møde banken virtuelt. På den måde gav COVID-19 et ekstra skub til både danskernes og virksomhedernes brug af digitale bankydelser.

Udviklingen spillede også sammen med, at kunderne løbende ændrer behov og i stigende grad gør brug af de digitale løsninger, som den finansielle sektor stiller til rådighed:

”Bankerne er blevet gode til at have en filial i hvert hjem, idet vi nu har online møder med vores rådgivere, vi har netbank på tabletten, og vi swiper lommepenge via en app. På den måde er bankerne kommet tættere på og rykket helt ind i de danske hjem – helt tæt på kunden. Som forbruger kan vi både betjene os selv, men vi har også en direkte forbindelse til banken, som vi kan trække på hele døgnet og på alle breddegrader,” siger professor ved Institut for digitalisering på CBS, Jan Damsgaard.

Bankerne er kommet tættere på og rykket helt ind i de danske hjem – helt tæt på kunden.

Jan DamsgaardProfessor ved Institut for digitalisering, CBS

Tempoet falder næppe

Der er sket meget med danskernes forhold til betalinger og bankservices, siden de første EDB-maskiner blev taget i brug. Men den type samarbejde, som vi så med Dankortet, er stadig afgørende for, at banker kan være med til at drive den digitale udvikling af samfundet. I dag består det samarbejde blot af partnerskaber med Fintechs, der udvikler teknologi til den finansielle sektor.

Samarbejdet med Fintechs blev muligt på grund af et EU-direktiv i 2018. Direktivet betyder, at kunderne, hvis de samtykker til det, f.eks. kan bruge deres mobilbank til at anvende finansielle tjenester fra en anden virksomhed. Eller omvendt: Bruge andre udbyderes apps til at tilgå data i Danske Bank. Blandt andet bliver Danske Bank på den måde i kraft af et samarbejde med Spiir i stand til at lade kunderne se deres konti fra andre banker direkte i mobilbanken i 2018.

Set i det helt brede perspektiv har den finansielle sektors finansiering af den danske digitale betalingsinfrastruktur sparet samfundet for milliarder årligt.

Årsagen er blandt andet, at der bliver brugt færre ressourcer på betalinger mellem husholdninger og virksomheder, når danskerne bruger digitale løsninger fra både det offentlige og private virksomheder – f.eks. mobilbank, betalingsapps og digitale identifikationsmuligheder som MitID.

Så swipe og scroll endelig videre, vi er kun lige begyndt.

Nordisk innovation gennem tiden i banken

Kilder og eksperter

Udarbejdet med faglig sparring fra Jan Damsgaard, Professor ved Institut for digitalisering, CBS samt Vice President hos Trifork, Jens Peter Hedegaard, og derudover baseret på disse primære kilder: danskindustri.dk, Nationalbanken.dk, Finansforbundet.dk og Danmarks Statistik